上大岡駅から通える就労継続支援B型事業所【めいあい六浦】の工賃税務処理完全マニュアル|確定申告は必要?扶養控除への影響と高工賃利用者が知っておくべき税金・社会保険の手続きと節税対策

就労継続支援B型事業所で得られる工賃は、利用者にとって重要な収入源となりますが、同時に税務処理や社会保険に関する様々な手続きが必要となることがあります。上大岡駅からアクセス良好な【めいあい六浦】を利用される方々にとって、工賃の税務処理は複雑で理解が困難な分野かもしれません。しかし、正しい知識を身につけることで、適切な申告と節税対策が可能になります。本記事では、就労継続支援B型事業所での工賃に関する税務処理の全てを詳しく解説し、確定申告の必要性から扶養控除への影響、社会保険の手続き、効果的な節税対策まで、高工賃を得る利用者が知っておくべき重要な情報を網羅的に紹介します。

実際の工賃状況を公開

通算

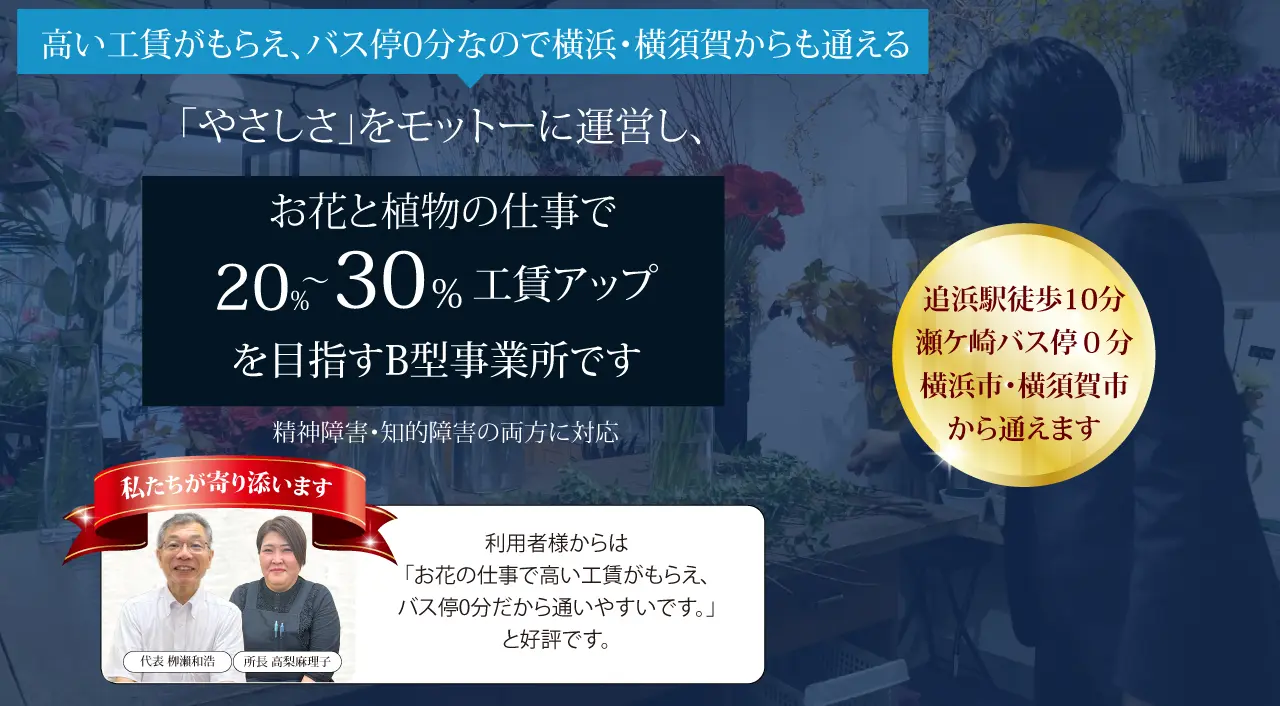

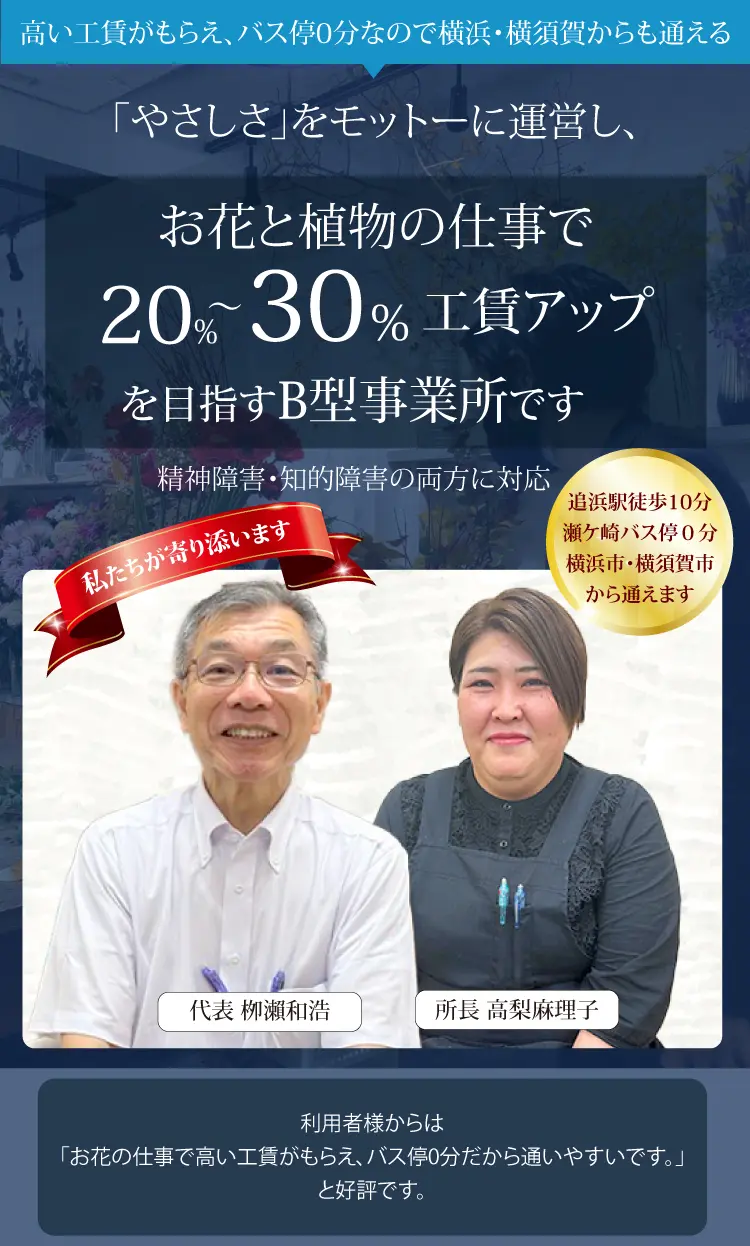

高い工賃

人気No.1

平均工賃 35,905円

平均時給 466円

2025年8月

35,049円

@468円

2025年9月

33,742円

@506円

2025年10月

34,390円

@567円

2025年11月

35,662円

@520円

2025年12月

39,940円

@580円

2026年1月

35,267円

@506円

2026年2月

37,289円

@516円

地域の平均と比べてください(公表されている最新情報:令和5年度版)

全国平均工賃

神奈川県平均工賃

横浜市平均工賃

全国

17,031円

23,053円

23,408円

追浜駅・六浦駅・汐入駅・能見台駅から通える就労継続支援B型事業所として、各駅からの検索結果1位となっています。横浜市や横須賀市で高い工賃の就労継続支援B型事業所をお探しの方はぜひお越しください。またB型事業所やA型事業所の違いなど基本的な情報がない方も、無料にてご相談を受けております。お気軽にお電話ください。

就労継続支援B型事業所の工賃と税務処理の基本知識

就労継続支援B型事業所で支払われる工賃は、税法上「雑所得」として扱われることが一般的です。この工賃の性質を正しく理解することは、適切な税務処理を行うための第一歩となります。工賃は給与所得ではなく、事業所得や雑所得として分類されるため、通常の会社員とは異なる税務処理が必要になります。

工賃の税務処理において重要なポイントは以下の通りです。まず、年間の工賃収入が基礎控除額を超える場合は確定申告が必要となります。また、工賃から必要経費を差し引いた金額が課税対象となるため、作業に関連する費用は適切に記録しておくことが重要です。

- 工賃は原則として雑所得に分類される

- 年間48万円(基礎控除額)を超える場合は確定申告が必要

- 必要経費の計上により課税所得を減らすことが可能

- 源泉徴収は行われないため自己申告が基本

めいあい六浦のような就労継続支援B型事業所では、利用者の工賃向上に向けた様々な取り組みが行われており、結果として高い工賃を得られる利用者も増えています。このような状況下では、税務処理の知識がより重要になってきます。適切な処理を行うことで、税負担を最小限に抑えながら合法的に収入を管理することができます。

確定申告が必要となるケースと申告方法の詳細解説

就労継続支援B型事業所で得た工賃について、確定申告が必要となるケースを明確に把握することは非常に重要です。年間の工賃収入が48万円を超える場合は原則として確定申告が必要となりますが、他の所得との合算や各種控除の適用により、実際の申告義務は個人の状況によって異なります。

確定申告が必要となる具体的なケースは以下の通りです。まず、工賃収入のみの場合は年間48万円超で申告義務が発生します。他の所得がある場合は、工賃を含むすべての所得の合計で判断されます。また、扶養家族がいる場合や医療費控除等を受ける場合は、収入が48万円以下でも申告により税金の還付を受けられる可能性があります。

| 所得状況 | 申告義務の基準 | 注意点 |

|---|---|---|

| 工賃収入のみ | 年間48万円超 | 必要経費控除後の金額で判定 |

| 他の所得あり | 合計所得で判定 | 給与所得控除等も考慮 |

| 扶養家族あり | 48万円以下でも有利な場合 | 還付申告を検討 |

確定申告の手続きは、毎年2月16日から3月15日までの期間に行います。申告書の作成には、工賃の支払調書や必要経費の領収書、各種控除証明書が必要になります。最近では国税庁のe-Taxシステムを利用したオンライン申告も可能で、24時間いつでも申告手続きを行うことができます。申告方法に不安がある場合は、税務署での相談や税理士への依頼も検討できます。

申告書類の準備では、工賃の月別収入表や作業に関連する経費の領収書を整理しておくことが重要です。また、障害者控除や医療費控除など、利用可能な控除制度を事前に調査し、必要な証明書類を揃えておくことで、スムーズな申告手続きが可能になります。

扶養控除への影響と家族の税負担への詳細な影響分析

就労継続支援B型事業所での工賃収入は、扶養控除の適用に大きな影響を与える可能性があります。扶養控除は被扶養者の年間所得が48万円以下である場合に適用されるため、工賃収入がこの金額を超えると、扶養者(通常は家族)の税負担が増加することになります。

扶養控除への影響を正しく理解するためには、所得の計算方法を把握することが重要です。工賃収入から必要経費を差し引いた金額が所得となり、この所得が48万円を超えると扶養控除の対象外となります。また、配偶者の場合は配偶者控除・配偶者特別控除の制度があり、所得に応じて段階的に控除額が減額される仕組みになっています。

- 一般扶養親族:年間所得48万円以下で38万円の控除

- 特定扶養親族(19歳以上23歳未満):63万円の控除

- 老人扶養親族:48万円または58万円の控除

- 配偶者控除:配偶者の所得に応じて段階的控除

扶養控除から外れることによる家族全体の税負担増加を避けるためには、工賃収入の調整や必要経費の適切な計上が重要になります。例えば、作業に必要な道具や材料費、交通費などを適切に経費として計上することで、課税所得を48万円以下に抑えることが可能な場合があります。

また、扶養控除だけでなく、健康保険や国民年金の被扶養者資格にも影響する可能性があります。社会保険の被扶養者の認定基準は年収130万円未満(60歳以上または障害者は180万円未満)となっており、工賃収入もこの判定に含まれるため、総合的な検討が必要です。家族全体の社会保険料負担も考慮した上で、最適な工賃収入の管理方法を検討することが重要です。

社会保険制度との関係と各種手続きの実践的ガイド

就労継続支援B型事業所での工賃収入は、社会保険制度にも様々な影響を与えます。工賃収入の増加により、国民健康保険料や国民年金保険料の負担額が変わる可能性があるため、これらの制度との関係を正しく理解することが重要です。

まず、国民健康保険については、工賃収入が保険料の算定基礎となります。前年の所得に基づいて保険料が決定されるため、工賃収入の増加は翌年の保険料上昇につながります。一方、国民年金については、工賃収入が一定額以下の場合は保険料の免除や減額制度を利用できる可能性があります。

| 制度名 | 工賃収入の影響 | 手続き方法 |

|---|---|---|

| 国民健康保険 | 所得により保険料決定 | 市区町村窓口で手続き |

| 国民年金 | 免除・減額制度あり | 年金事務所で相談 |

| 障害年金 | 収入制限なし | 継続受給可能 |

障害年金を受給している場合は、工賃収入による影響はほとんどありません。障害年金は収入に関係なく受給できるため、就労継続支援B型事業所での作業により工賃を得ても、年金の受給額には影響しません。ただし、他の所得と合算して確定申告が必要になる場合があるため、税務面での注意は必要です。

社会保険の各種手続きでは、工賃収入の正確な報告が重要になります。収入の変動がある場合は、速やかに関係機関に届け出を行う必要があります。また、収入証明書の発行が必要な場合は、事業所に依頼して工賃の支払証明書を作成してもらうことも可能です。これらの書類は、各種手続きや制度の利用申請時に必要となるため、適切に管理しておくことが重要です。

効果的な節税対策と工賃収入最適化の具体的戦略

就労継続支援B型事業所での工賃収入について、合法的な節税対策を実施することで税負担を軽減することが可能です。必要経費の適切な計上と各種控除制度の活用が節税対策の基本となり、これらを効果的に組み合わせることで、手取り収入の最大化を図ることができます。

まず、必要経費として計上できる項目を把握することが重要です。作業に直接関連する費用は経費として認められる可能性が高く、具体的には作業用具の購入費、材料費、事業所への交通費、作業に必要な書籍や研修費用などが該当します。これらの費用を適切に記録し、確定申告時に経費として計上することで、課税所得を減らすことができます。

- 作業用具・材料費の計上

- 交通費の適切な記録と計上

- 研修費用や書籍代の経費算入

- 障害者控除の最大活用

- 医療費控除の検討

- ふるさと納税制度の活用

障害者控除は重要な節税対策の一つです。身体障害者手帳や療育手帳を持っている場合、一般障害者控除(27万円)または特別障害者控除(40万円)を受けることができます。この控除は所得税と住民税の両方で適用されるため、税負担の大幅な軽減効果が期待できます。

また、医療費控除も活用価値の高い制度です。年間の医療費が10万円を超える場合、または総所得金額が200万円未満の場合は総所得金額の5%を超える医療費について控除を受けることができます。リハビリテーション費用や通院交通費なども医療費控除の対象となる可能性があるため、詳細に記録を保持することが重要です。さらに、ふるさと納税制度を活用することで、実質的な税負担軽減と返礼品の受取りの両方のメリットを得ることも可能です。これらの節税対策を組み合わせることで、工賃収入を最大限活用できる環境を整えることができます。

就労継続支援B型事業所の工賃収入で確定申告は必要ですか?

工賃収入が年間48万円を超える場合は確定申告が必要です。ただし、必要経費を差し引いた後の所得が48万円以下であれば申告義務はありません。また、他の所得がある場合は合算して判断されます。扶養控除や医療費控除を受ける場合は、収入が48万円以下でも還付申告により税金が戻る可能性があるため、申告を検討することをお勧めします。

工賃収入が扶養控除に与える影響について教えてください

工賃収入から必要経費を差し引いた所得が年間48万円を超えると、扶養控除の対象外となります。これにより、扶養者(家族)の税負担が増加します。一般扶養親族の場合は38万円、特定扶養親族は63万円の控除が受けられなくなるため、家族全体の税負担への影響を考慮して工賃収入を管理することが重要です。必要経費の適切な計上により所得を調整することも可能です。

法人代表 栁瀨和浩

東京福祉大学卒業 社会福祉士

サラリーマン、花屋を経て障害福祉経験13年。神奈川県内の障害者雇用に積極的な会社とのつながりが多い。(東京都出身)

代表の柳瀬和浩です。2010年から就労系障害福祉サービスの運営をしています。

私たちの事業所は「やさしさ」を行動の中心にしています。職員はメンタルのプレッシャーを与えないように、接する態度だけでなく仕事内容も全て調整しています。フラワーショップはありますが、花を触りたくない人にも多くの仕事が選べます。安心して自分に合った環境を体験してください

めいあい六浦

〒236-0037

神奈川県横浜市金沢区六浦東2-4-5

追浜駅

徒歩 10分

又はバス2分

瀬ケ崎バス停

下車0分

営業時間 9:00-17:00(土・日・祝日除く)

高い工賃レベルをさらに20-30%アップを目指す

B型事業所の平均工賃に比べ、すでに高いレベルに到達しています。しかし、さらに付加価値の高い仕事づくりをすることで、高い工賃を目指しています(現状平均月工賃約23,000円→目標工賃約30,000円)。企業の下請けの清掃作業などではなく、自社オリジナル商品開発で、利用者が自由に働きながら高い工賃に挑戦しています。

- 2025年9月実績 時給506円 平均工賃33,742円

- 2025年8月実績 時給537円 平均工賃40,837円

いろんな仕事と働き方を「自由に選べる」ストレスフリー

決まった仕事しかない B型事業所が多く、自分に合わない場合にはやることが無くなってしまいます。当社の事業所では自分の希望によっていろんな仕事が選べるほど種類が多いことが特徴です。さらに、立ち仕事が苦手、人と関わる仕事が苦手、などの個人の好みに合わせて職員が仕事を調整しています。また、お誕生日会、バス旅行、一泊旅行、イベントなどは開催せず、強制的な参加が期待されるストレスから解放しています。

当社の強みは「やさしさ」だから、職員に認められ、ほめられる環境

数多くのB型事業所があるなかで、当社の強みは「やさしさ」にあります。相手を認めて、ほめることを行動の中心にしています。足りない点を指摘して、もっと頑張ろうねとは言わない方針です。これまで「もっと頑張れ」「なんで出来ないんだ」など言われ続けて精神的なプレッシャーが強かった方に喜ばれています。家庭・職場・他の事業所などで、なかなかうまくいかなかった方も、安心してご利用いただけます。

メールでお問合せ

見学・体験などお気軽にお問い合わせください。

めいあい株式会社(以下,「当社」といいます。)は,本ウェブサイト上で提供するサービス(以下,「本サービス」といいます。)における,ユーザーの個人情報の取扱いについて,以下のとおりプライバシーポリシー(以下,「本ポリシー」といいます。)を定めます。

第1条(個人情報)

「個人情報」とは,個人情報保護法にいう「個人情報」を指すものとし,生存する個人に関する情報であって,当該情報に含まれる氏名,生年月日,住所,電話番号,連絡先その他の記述等により特定の個人を識別できる情報及び容貌,指紋,声紋にかかるデータ,及び健康保険証の保険者番号などの当該情報単体から特定の個人を識別できる情報(個人識別情報)を指します。

第2条(個人情報の収集方法)

当社は,ユーザーが利用登録をする際に氏名,生年月日,住所,電話番号,メールアドレス,などの個人情報をお尋ねすることがあります。

第3条(個人情報を収集・利用する目的)

当社が個人情報を収集・利用する目的は,以下のとおりです。

当社サービスの提供・運営のため

ユーザーからのお問い合わせに回答するため(本人確認を行うことを含む)

重要なお知らせなど必要に応じたご連絡のため

利用規約に違反したユーザーや,不正・不当な目的でサービスを利用しようとするユーザーの特定をし,ご利用をお断りするため

有料サービスにおいて,ユーザーに利用料金を請求するため

上記の利用目的に付随する目的

第4条(利用目的の変更)

当社は,利用目的が変更前と関連性を有すると合理的に認められる場合に限り,個人情報の利用目的を変更するものとします。

利用目的の変更を行った場合には,変更後の目的について,当社所定の方法により,ユーザーに通知し,または本ウェブサイト上に公表するものとします。

第5条(個人情報の第三者提供)

当社は,次に掲げる場合を除いて,あらかじめユーザーの同意を得ることなく,第三者に個人情報を提供することはありません。ただし,個人情報保護法その他の法令で認められる場合を除きます。

人の生命,身体または財産の保護のために必要がある場合であって,本人の同意を得ることが困難であるとき

公衆衛生の向上または児童の健全な育成の推進のために特に必要がある場合であって,本人の同意を得ることが困難であるとき

国の機関もしくは地方公共団体またはその委託を受けた者が法令の定める事務を遂行することに対して協力する必要がある場合であって,本人の同意を得ることにより当該事務の遂行に支障を及ぼすおそれがあるとき

予め次の事項を告知あるいは公表し,かつ当社が個人情報保護委員会に届出をしたとき

利用目的に第三者への提供を含むこと

第三者に提供されるデータの項目

第三者への提供の手段または方法

本人の求めに応じて個人情報の第三者への提供を停止すること

本人の求めを受け付ける方法

前項の定めにかかわらず,次に掲げる場合には,当該情報の提供先は第三者に該当しないものとします。

当社が利用目的の達成に必要な範囲内において個人情報の取扱いの全部または一部を委託する場合

合併その他の事由による事業の承継に伴って個人情報が提供される場合

個人情報を特定の者との間で共同して利用する場合であって,その旨並びに共同して利用される個人情報の項目,共同して利用する者の範囲,利用する者の利用目的および当該個人情報の管理について責任を有する者の氏名または名称について,あらかじめ本人に通知し,または本人が容易に知り得る状態に置いた場合

第6条(個人情報の開示)

当社は,本人から個人情報の開示を求められたときは,本人に対し,遅滞なくこれを開示します。ただし,開示することにより次のいずれかに該当する場合は,その全部または一部を開示しないこともあり,開示しない決定をした場合には,その旨を遅滞なく通知します。

本人または第三者の生命,身体,財産その他の権利利益を害するおそれがある場合

当社の業務の適正な実施に著しい支障を及ぼすおそれがある場合

その他法令に違反することとなる場合

前項の定めにかかわらず,履歴情報および特性情報などの個人情報以外の情報については,原則として開示いたしません。

第7条(個人情報の訂正および削除)

ユーザーは,当社の保有する自己の個人情報が誤った情報である場合には,当社が定める手続きにより,当社に対して個人情報の訂正,追加または削除(以下,「訂正等」といいます。)を請求することができます。

当社は,ユーザーから前項の請求を受けてその請求に応じる必要があると判断した場合には,遅滞なく,当該個人情報の訂正等を行うものとします。

当社は,前項の規定に基づき訂正等を行った場合,または訂正等を行わない旨の決定をしたときは遅滞なく,これをユーザーに通知します。

第8条(個人情報の利用停止等)

当社は,本人から,個人情報が,利用目的の範囲を超えて取り扱われているという理由,または不正の手段により取得されたものであるという理由により,その利用の停止または消去(以下,「利用停止等」といいます。)を求められた場合には,遅滞なく必要な調査を行います。

前項の調査結果に基づき,その請求に応じる必要があると判断した場合には,遅滞なく,当該個人情報の利用停止等を行います。

当社は,前項の規定に基づき利用停止等を行った場合,または利用停止等を行わない旨の決定をしたときは,遅滞なく,これをユーザーに通知します。

前2項にかかわらず,利用停止等に多額の費用を有する場合その他利用停止等を行うことが困難な場合であって,ユーザーの権利利益を保護するために必要なこれに代わるべき措置をとれる場合は,この代替策を講じるものとします。

第9条(プライバシーポリシーの変更)

本ポリシーの内容は,法令その他本ポリシーに別段の定めのある事項を除いて,ユーザーに通知することなく,変更することができるものとします。

当社が別途定める場合を除いて,変更後のプライバシーポリシーは,本ウェブサイトに掲載したときから効力を生じるものとします。

第10条(お問い合わせ窓口)

本ポリシーに関するお問い合わせは,下記の窓口までお願いいたします。

住所:神奈川県横須賀市追浜本町1丁目48番地101

社名:めいあい株式会社

代表取締役:柳瀬和浩

Eメールアドレス:365meiai@gmail.com

以上